글로벌 수요 고조 속 국내 태양광 산업 반등 조짐…중국산 공세에 자생력 확보 과제

본문

세계적으로 태양광 수요가 급증하는 가운데, 국내 태양광 산업도 정책 변화에 힘입어 반등의 계기를 마련하고 있다. 다만 중국산 제품의 가격 공세가 거세지면서 국내 산업의 자생력 확보가 핵심 과제로 부각된다.

수출입은행 인프라금융부가 6월 19일 발간한 『2025년 상반기 태양광 산업 동향 보고서』에 따르면, 올해 글로벌 태양광 설치량은 당초 예상치였던 650GW를 웃도는 695GW에 이를 전망이다. 중국과 미국 등 주요국 수요 증가뿐 아니라 파키스탄, 사우디아라비아 등 개도국의 빠른 성장세가 원인으로 분석된다.

보고서는 글로벌 태양광 수요가 2035년까지 지속 성장해 최대 1,000GW에 도달할 것으로 전망했다. 인공지능(AI), 전기차 등 전력 다소비 산업이 부상하면서 발전설비 확충 수요가 늘어난 데다, 태양광이 기존 화석연료 대비 건설 기간이 짧고 단가가 낮다는 점이 부각되고 있다.

그러나 공급 과잉에 따른 가격 하락은 태양광 업계 전반의 수익성을 압박하고 있다. 폴리실리콘 가격은 톤당 4.9달러로 역대 최저치를 기록했고 중국 주요 태양광 기업들은 일제히 적자를 기록 중이다. 반면 미국의 보호무역 기조 속에서 First Solar는 흑자를 달성하며 대조를 보였다.

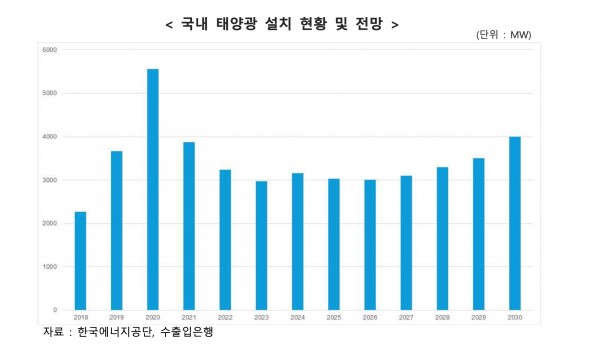

국내 시장은 2024년 3.15GW가 설치되며 전년 대비 6% 증가했으나, 올해는 3.0GW로 소폭 하락이 예상된다. 보고서는 “신정부의 친환경 정책과 기업들의 RE100 수요 확산으로 2030년에는 연간 설치량이 4GW를 상회할 것”으로 전망했다. 다만 인허가, 전력망 연결, 민원 비용 등의 규제가 여전히 설치 확대의 발목을 잡고 있는 실정이다.

수출입 동향을 보면 2025년 5월 기준 태양전지 및 모듈 수출은 전년 동월 대비 69.1% 급감한 반면, 수입은 단가 하락에도 불구하고 물량 기준으로 53.9%나 증가했다. 특히 중국산 제품의 대거 유입이 국내 산업 경쟁력을 위협하고 있다는 지적이 나온다.

전문가들은 “국내 태양광 산업의 부흥을 위해선 중국산 제품에 대한 적극적인 대응과 함께 인허가 및 전력망 규제 완화, 에너지저장장치(ESS) 보급 확대 등이 병행돼야 한다”고 강조했다.

한편 에너지 저장 수요도 급증하고 있다. 리튬 배터리 가격 하락과 더불어 태양광과 연계된 ESS 프로젝트는 2024년 77GW 규모로 전체 태양광의 10%를 넘어섰으며, 나트륨 배터리 등 차세대 기술 도입도 가속화되고 있다.

댓글목록0